Samedi 18 novembre 2017

Samedi 18 novembre 2017

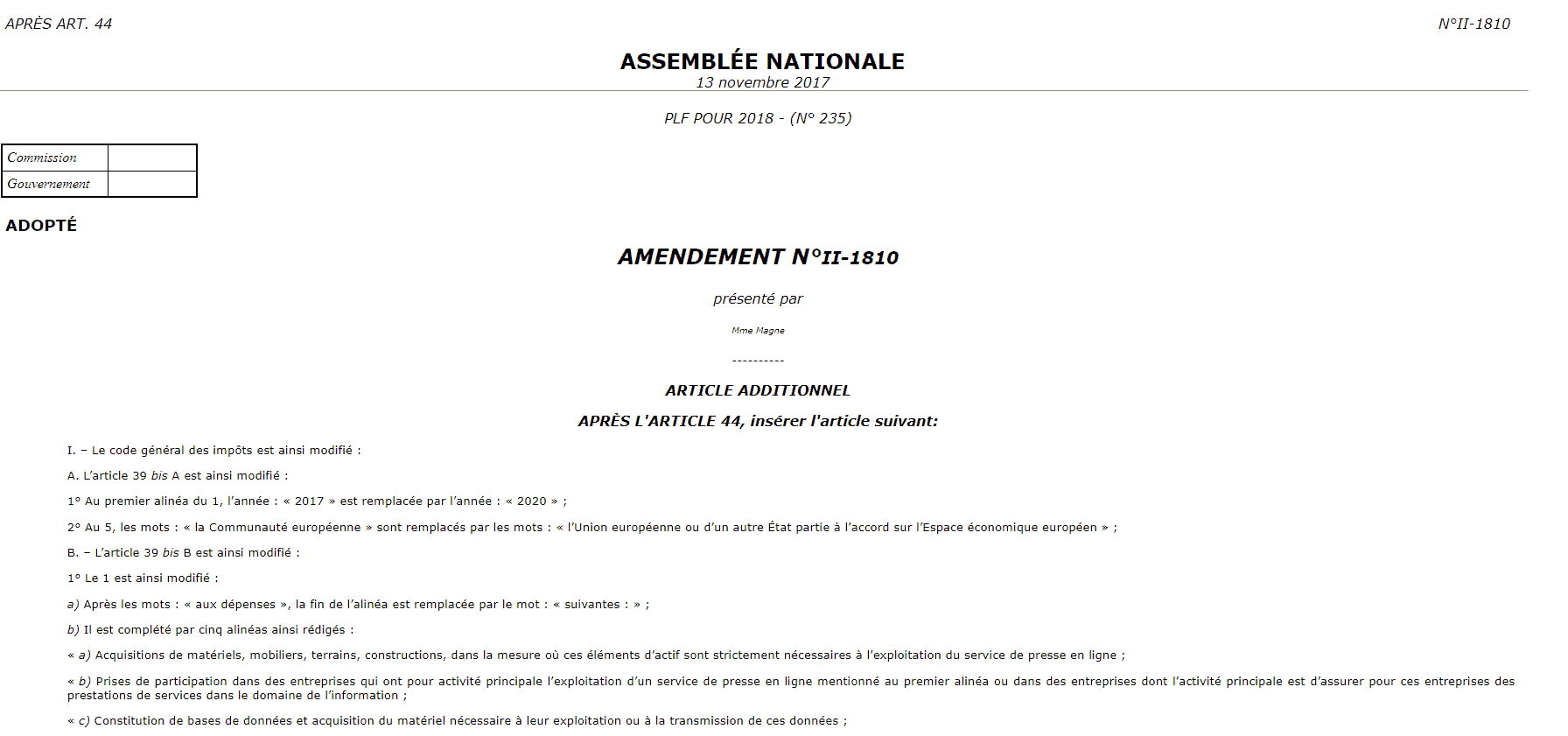

J’ai déposé un amendement permettant de prolonger un dispositif existant depuis 1996 dans le secteur de la presse, qui autorise une provision déductible du résultat imposable pour financer développements et acquisitions.

Merci à Gérald Darmanin, Ministre des Comptes public, qui a donné un avis favorable à cette mesure dont le coût est inférieur à un million d’euros. Et merci à mes collègues députés d’avoir adopté cet amendement.

Exposé sommaire :

Depuis plusieurs années, le secteur de la presse est particulièrement fragilisé par les effets de la transition numérique, l’évolution des usages qui en découle et l’effondrement du marché publicitaire.

Les aides à la presse demeurent une intervention incontournable en faveur de ce média essentiel à la dynamique démocratique et culturelle de notre pays.

Parmi les dispositifs existants, l’article 39 bis A du code général des impôts permet aux entreprises de presse imprimée et en ligne de l’information politique et générale de constituer une provision déductible du résultat imposable pour financer les développements et acquisitions qui leur sont indispensables et pallier leur manque de fonds propres, qui constitue l’une des principales faiblesses du secteur.

Instauré en 1996, ce dispositif est régulièrement reconduit. Prorogé en 2014, il prenait initialement fin au 31 décembre 2017.

L’article 39 bis B adopté par la loi de finances pour 2017 est revenu sur la différence de traitement qui existait entre les entreprises de presse en ligne consacrées à l’information politique et générale et celles développant des services de presse en ligne professionnels, scientifiques ou culturels en étendant le régime de dépenses de presse à ces dernières pour les exercices 2018 à 2020.

Ainsi, les entreprises de presse en ligne développant l’information professionnelle ou favorisant l’accès au savoir et à la formation et la diffusion de la pensée, du débat d’idées, de la culture générale et de la recherche scientifique peuvent également bénéficier de la provision spéciale.

Afin de faire coïncider la mise en œuvre de ces régimes, il est proposé de proroger le dispositif de l’article 39 bis A jusqu’en 2020.

En outre, certaines précisions techniques doivent être apportées pour assurer la cohérence du régime prévu à l’article 39 bis B, notamment s’agissant de la définition des dépenses éligibles finançant des prises de participation dans des entreprises de presse ayant une activité similaire, du traitement des reprises de provision dans le calcul de la limite de déduction, des obligations déclaratives qui incombent aux entreprises bénéficiaires et des conséquences de la cession ou de la cessation d’entreprise pour ces dernières.